【調査レポート】自動車購入とローンに関する調査

新車・中古車問わず、車を購入する際に問題となるのが「購入方法」です。車の購入方法は大きく「現金」と「ローン」の2つに分けられ、近年は種類が増えてきたことからローン利用者も増えています。

そこで、自動車購入とローンに関する調査を実施しました。

はじめに

車をローンで購入するにあたって、どこで借りるか、毎月の支払額はいくらにするか、支払い期間はどのくらいにするかなどを自身の環境に合わせて考えなくてはなりません。

今回、ネクステージでは1,050名の方(男女比 51:48)を対象に「自動車購入とローン」に関するアンケートを実施しました。購入する車の金額だけでなく、年齢や収入でローンに対する考え方が大きく変わる結果となっています。

調査結果のサマリー

・ローンを利用している割合が最も高いのは40代

・世帯年収が400万円~600万円の世帯がローンを利用している割合が高い

・ローンの頭金に関しては多く支払いたい人と現金を手元に置きたい人の両極端の結果に(Q2)

・ローン経験者が次回ローンを組む際に重視するのは「毎月の返済額を抑えること」(Q6)

調査概要

調査名:ライフスタイルに関するアンケート

調査方法:インターネットリサーチ

調査期間:2024年12月17日~2024年12月18日

有効サンプル数:20歳~59歳の男女1,050名

これまで車は「現金一括購入が望ましい」とされていました。現在はローンの種類が増え、家計の負担を分散できることから「賢い買い方」と考える人も増えています。

年齢が若い人や年収の低い人たちだけでなく、年収の高い人たちもローンを利用する傾向にあり、返済期間や返済額に関しては年収が多い人ほどシビアに考えていることが分かりました。

自分と同じ年代の人や、同じくらいの年収の人たちがどのようにローンを利用しているかを知ることで、今とは違うローンとの付き合い方が見えてくるでしょう。

調査結果

ボリュームゾーンは200万円~400万円の車

車の購入費用は車種によって大きく変わり、オプション装備の有無やオプションの数や種類でも変わってきます。

ローンを利用して購入した車の金額は「200万円~400万円」が多く、その中でも最も多かったのが「101万円~200万円(22.7%)」です。

100万円以上の車を一括で購入するには、その金額分の貯金があることはもちろん、その金額がなくなっても支障が出ない程度の貯蓄が必要です。

一般的に貯蓄額は年齢とともに増えていくため、年齢が若い人ほど低い金額からローンを組み始めるように感じますが、働き盛りである「30歳~49歳」のほうがローンを利用する傾向にあることが分かりました。

世代別の割合は以下の通りです。

50万円以下の車の場合、20歳~29歳と30歳~39歳のローン利用率は16.1%なのに対し、40歳~49歳のローン利用率は48.4%です。

300万円までの車になると、20歳~29歳は17.5%と50万円以下の車と大きく変わらないものの30歳~39歳は28.0%、40歳~49歳は46.0%となり、30歳~39歳は利用率が10%も増えます。

厚生労働省が発表した『人口動態統計』によると、2022年の第一子出生時の母親の平均年齢は「30.9歳」です。平均初婚年齢が男性31.1歳、女性29.7歳であることを考えると、ライフスタイルの変化がローン購入を考えるきっかけになっていることが伺えます。

車の価格と年収の関係性

ひと昔前までは「車は現金一括で購入するもの」といわれていましたが、手元にお金を残せる、資金計画が立てやすくなるという理由から、ローン購入に対するネガティブなイメージが薄まってきました。

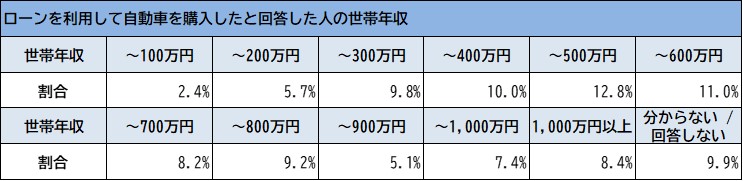

以下は、ローンを利用して車を購入した方の世帯年収の割合です。

ネクステージのアンケートでは、ローンを利用して車を購入した方は世帯年収「400万円~600万円」の層が最も厚くなっていることから、収入がそれなりにある人ほどローンを利用する傾向にあることが分かります。

車の購入金額は「年収の半分くらい」が目安といわれており、ローンを利用する場合は借入金額が年収の30%~40%、返済比率は25%~30%が目安です。

「年収の高い人は金額の高い車をローンで購入する」というイメージがあるかもしれませんが、アンケートからは一般的に「手頃」とされる金額であってもローンを利用する人が一定数いることも分かりました。

50万円以下の場合、最もローンを利用しているのは「年収100万円」の22.6%ですが、次に多いのは「~200万円」「~300万円」「~900万円」の12.9%です。

購入価格のボリュームゾーンである300万円の車では「年収300万円」の14.5%が最も多く、それ以降は「~500万円(14.0%)」「~600万円(13.0%)」「~800万円(12.5%)」「~400万円(12.0%)」となります。

400万円の車の場合は「~500万円(19.3%)」が最も多く、次に多いのは「~800万円(17.3%)」です。

世帯年収は共働きであるほど高くなります。「30歳~49歳」のローン利用率と重ねて見ても、生活・育児・娯楽・趣味などにかかるお金を手元に残しつつ、希望する車を購入している様子が伺えます。

年齢・収入関係なく頭金を用意する人が多い

車のローンを組む際に大切になるのは「月々いくら払えるか」「何年で支払いを終えたいか」です。

どのローンを利用するかによって変わりますが、一般的なカーローンの返済期間は10年までとされています。返済期間が長くなれば月々の支払額は減るものの、金利が付くため支払総額は高くなります。

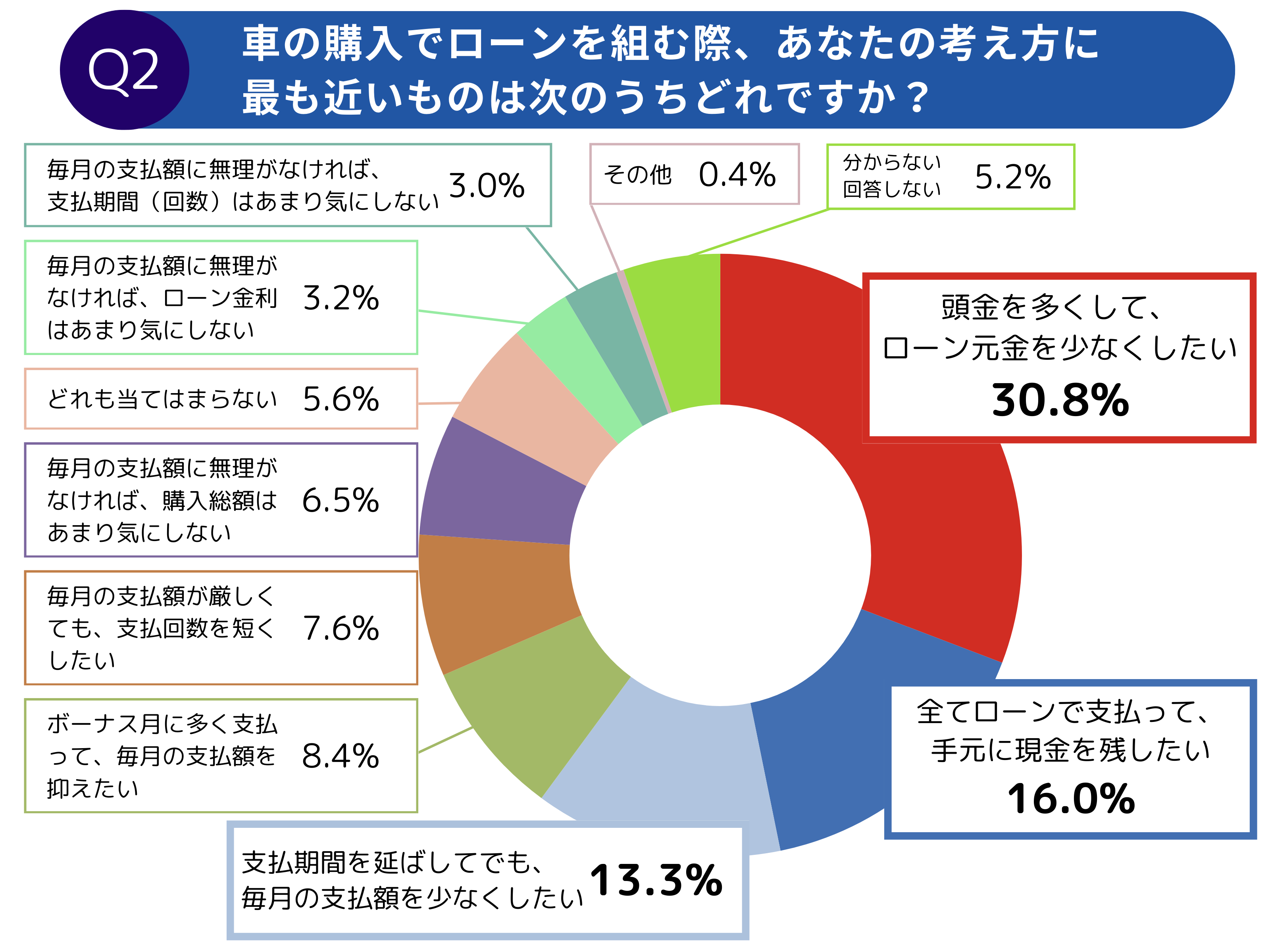

「車の購入でローンを組む際、あなたの考え方に最も近いものは次のうちどれですか?」という質問に対し、最も多かった回答は「頭金を多くして、ローン元金を少なくしたい(30.8%)」です。

借入額が少なくなれば、月々の支払額だけでなく支払総額も少なくなります。しかし、次に多いのが「全てローンで支払って、手元に現金を残したい(16.0%)」「支払期間を延ばしてでも、毎月の支払額を少なくしたい(13.3%)」であることを考えると、初期費用を減らしたいと考えている人も多いことが分かりました。

頭金を用意せず、全てをローンで支払いたい層は年収の低い20代のように感じますが、回答の分布を見ると最も多いのが40歳~49歳(49.4%)、年収401万円~500万円(13.7%)の層です。

20代は「毎月の支払額に無理がなければ、ローン金利はあまり気にしない(29.4%)」「毎月の支払額が厳しくても、支払い回数を短くしたい(28.7%)」が多く、年収が100万円までの人のフルローン率は年収401万円~500万円の半分以下となる6.0%でした。

若い層は「ローンを早く終わらせたい」と考える一方で、中高年層は「手元にお金を残したい」と考える傾向にあるようです。

頭金の金額は「51万円~60万円」が最も多く(18.3%)、年齢が上がるほど頭金の金額も上がっています。しかし、頭金なしのフルローン率は40歳~49歳が最も多い結果となりました。ライフスタイルの違いから、ローンに関する考え方も変わるのでしょう。

|

|

総数 |

20歳~29歳 |

30歳~39歳 |

40歳~49歳 |

50歳~59歳 |

|

頭金なし |

112 |

7.1% |

21.4% |

58.0% |

13.4% |

|

~20万円 |

97 |

17.5% |

27.8% |

46.4% |

8.2% |

|

~40万円 |

113 |

25.7% |

33.6% |

35.4% |

5.3% |

|

~60万円 |

192 |

24.5% |

27.1% |

43.2% |

5.2% |

|

~80万円 |

108 |

20.4% |

49.1% |

27.8% |

2.8% |

|

~100万円 |

155 |

16.1% |

39.4% |

36.1% |

8.4% |

|

~120万円 |

49 |

28.6% |

38.8% |

32.7% |

0.0% |

|

121万円以上 |

78 |

11.5% |

26.9% |

56.4% |

5.1% |

世帯年収別の頭金を回答率の高い順にまとめたのが、以下の通りです。

|

世帯年収 |

頭金の金額 |

|

~100万円 |

頭金は払わない(6.2%) / ~20万円(6.2%) / 121万円以上(2.6%) |

|

~200万円 |

~40万円(21.2%) ~20万円(8.2%)~60万円(5.7%) |

|

~300万円 |

~40万円(16.8%)~60万円(16.1%)頭金は払わない(12.5%) |

|

~400万円 |

~80万円(16.7%)~60万円(15.1%)~40万円(13.3%) |

|

~500万円 |

~60万円(16.7%)~80万円(15.7%)~100万円(15.5%)~20万円(15.5%) |

|

~600万円 |

~80万円(14.8%)~120万円(14.3%)~100万円(12.9%) |

|

~700万円 |

頭金は払わない(10.7%)~20万円(10.3%)~120万円(10.2%) |

|

~800万円 |

121万円以上(15.4%)頭金は払わない(15.2%)~100万円(12.3%) |

|

~900万円 |

~120万円(12.2%)121万円以上(9.0%)~80万円(6.5%) |

|

~1,000万円 |

121万円以上(17.9%)~100万円(12.9%)~120万円(12.2%) |

|

~2,000万円 |

121万円以上(16.7%)~120万円(14.3%)~100万円(10.3%) |

|

2,001万円~ |

121万円以上(5.1%)~120万円(2.0%)~100万円(1.9%) |

世帯年収100万円未満の場合、頭金を払わないという回答が多いものの、貯蓄して121万円以上の頭金を入れる方も少なくないことが分かります。世帯年収が200万円~600万円の場合、頭金は40万円~80万円ほどです。

世帯年収700万円~800万円の場合、頭金は払わないという回答も多いものの、世帯年収が高いほど「~100万円」「~120万円」「121万円以上」の回答が多くを占める結果となりました。

月々の返済額と返済期間も年齢と収入で変わる

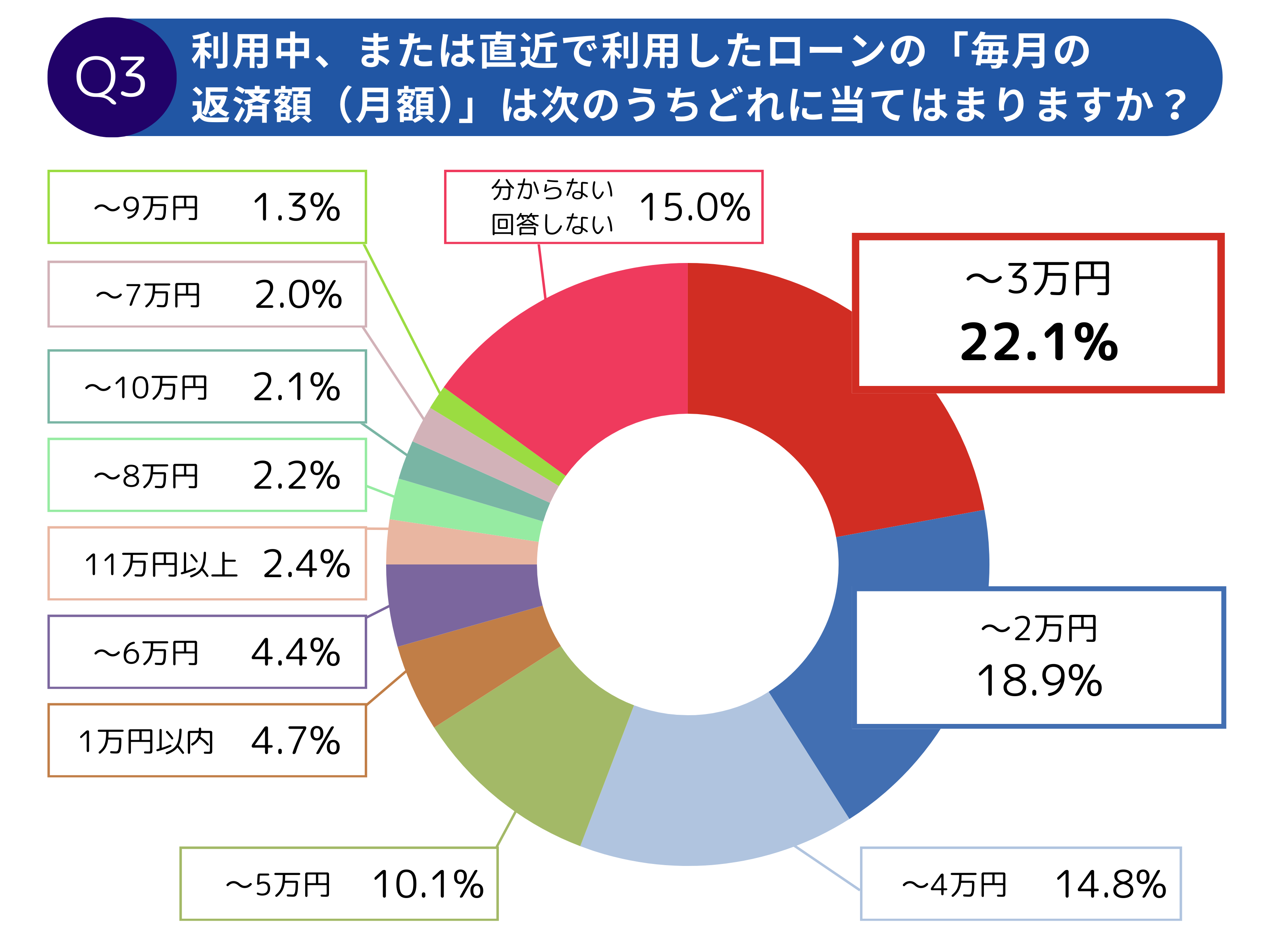

全体で見た場合、月々の返済額で最も多いのは「2万1円~3万円(22.1%)」です。

以前の表は世帯年収別で最も回答の多い数値だけでしたので、直感的に分かりやすいよう回答率の高い順に3つほど記載しています。

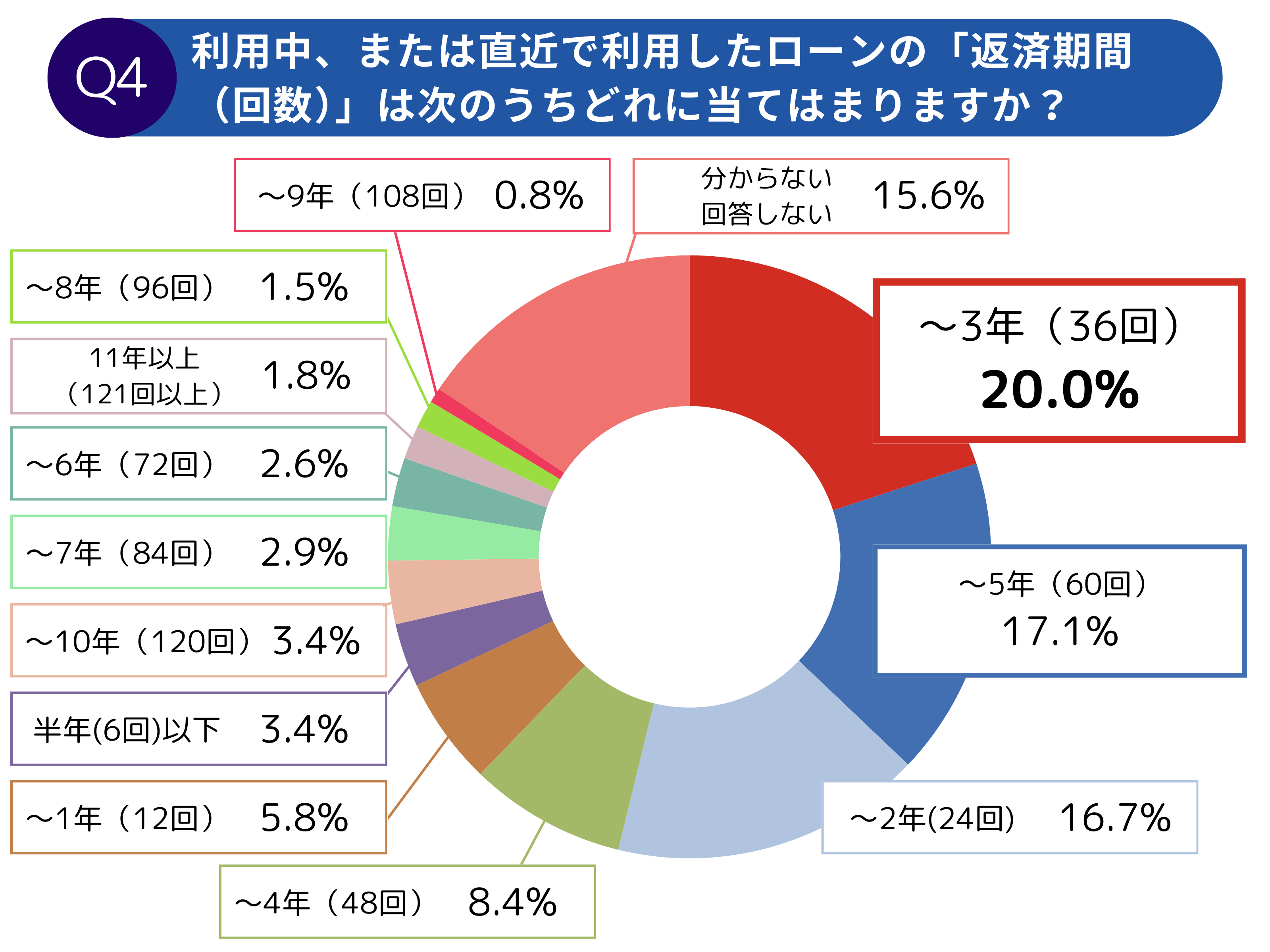

返済期間に関しては「3年(36回)」の20.0%が最も多くなりました。

以下は、年齢別に最も多かった支払い回数と返済額です。

最も返済期間が短いのは50歳~59歳ですが、次に短いのは「ローンを早く終わらせたい」と考える20歳~29歳です。月々の返済額に関しては、20歳~29歳が最も多い結果となりました。

|

年齢 |

返済期間 |

月々の返済額 |

|

20歳~29歳 |

9年(108回)…37.5% |

~7万円、~9万円…28.6% |

|

30歳~39歳 |

8年(96回)…37.5% |

~7万円…42.9% |

|

40歳~49歳 |

10年(120回)…58.3% |

~6万円…52.2% |

|

50歳~59歳 |

6年(72回)…14.8% |

1万円以内…14.3% |

以下は、世帯年収別に最も多かった購入金額、支払い回数、返済額をまとめました。

|

世帯年収 |

購入金額 |

返済期間 |

月々の返済額 |

|

~100万円 |

50万円以下 22.6% |

半年(6回)以下 16.7% |

1万円以内 8.2% |

|

~200万円 |

~100万円 |

1年(12回) 24.6% |

1万円以内 14.3% |

|

~300万円 |

~900万円 16.7% |

9年(108回) 25.0% |

~8万円 17.4% |

|

~400万円 |

~400万円 14.0% |

8年(96回) 18.8% |

~2万円 15.2% |

|

~500万円 |

~400万円 19.3% |

8年(96回)/9年(108回) 25.0% |

~8万円 26.1% |

|

~600万円 |

~600万円 20.0% |

9年(108回) 25.0% |

~9万円 21.4% |

|

~700万円 |

~700万円 24.1% |

6年(72回) 18.5% |

~5万円 15.1% |

|

~800万円 |

~800万円 27.8% |

7年(84回) 23.3% |

~4万円 13.5% |

|

~900万円 |

~900万円 33.3% |

9年(108回) 12.5% |

~9万円 14.3% |

|

~1,000万円 |

~1,000万円 53.3% |

半年(6回)以下 13.9% |

~7万円 28.6% |

|

~2,000万円 |

~900万円 33.3% |

8年(96回) 18.8% |

~10万円 27.3% |

|

2,001万円以上 |

1,001万円以上 50.0% |

11年以上(121回以上) 15.8% |

11万円以上 16.0% |

収入が低いほど、購入金額や返済額を抑え、短期間で完済を目指す傾向があるようです。返済期間が最も長いのは収入の高い人となりましたが、月々の返済額も多いことから車の金額そのものが高いと予想されます。

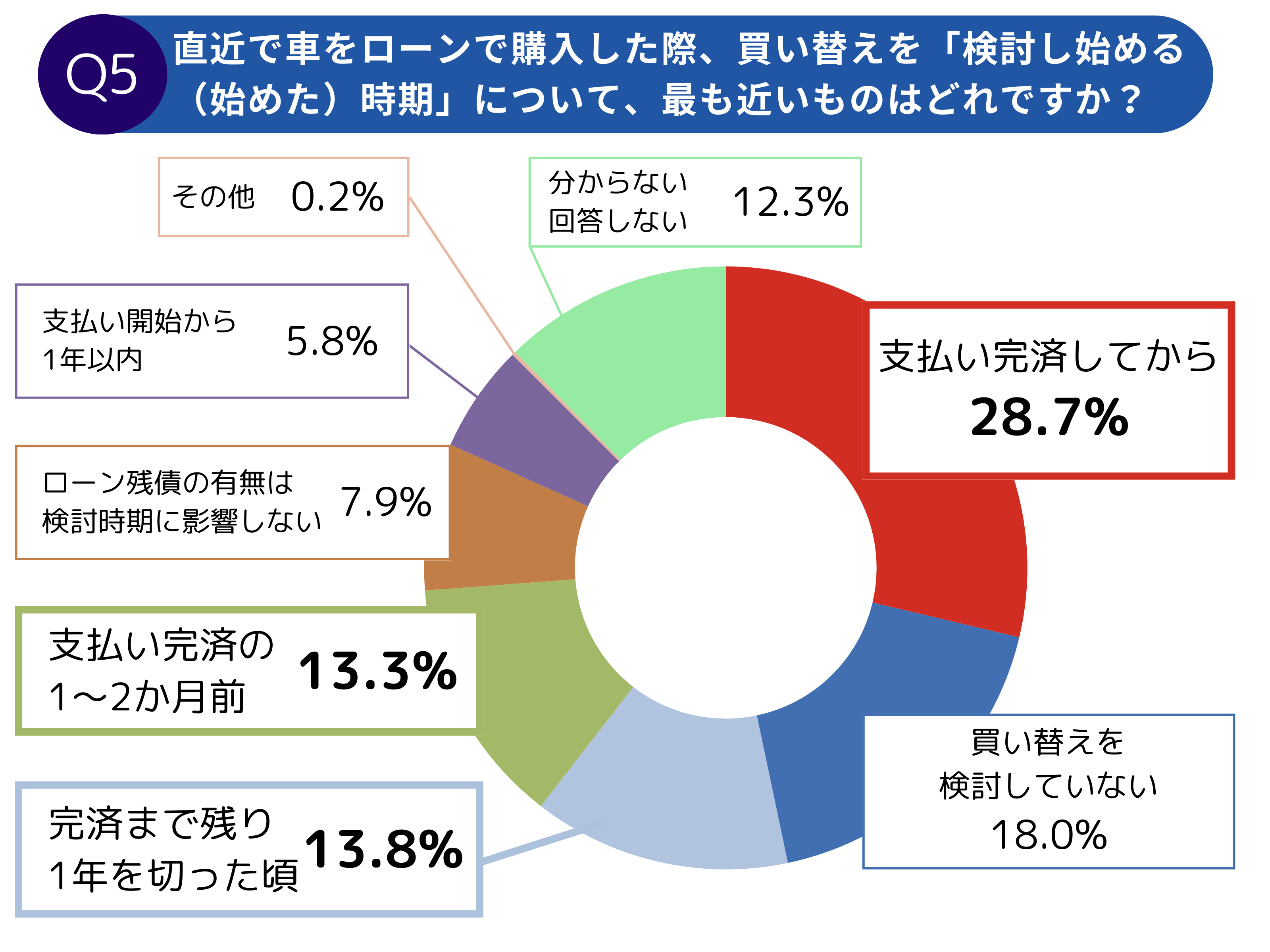

車の買い替えは「ローン完済後」が最も多い

ローンを組んで車を買った場合、買い替えられるのは基本的にローンを完済してからです。

しかし、ローンによっては売却したお金でローン残債を支払う、新しく買う車のローンに上乗せするなどすれば、ローン残債が残った状態でも車を買い替えられます。

ネクステージのアンケートでは、ローンを完済してから買い替えを考える人が最も多い結果(28.7%)となりました。

購入金額を含めても返済額と返済期間の回答にはばらつきがあるので「〇〇万円の車を〇〇年かけて〇〇円支払う人が多数派」といった表現に持って行くのは難しいかもしれません。

例えば、年収∼100万円の方は購入金額「50万円以下」の回答が多いですが、頭金の項目では「頭金を払わない(6.2%) / ~20万円(6.2%) / 121万円以上(2.6%)」ですし、ボーナス払いの有無でも月々の返済額は変わるので、つじつまを合わせるのは難しいかと思います。

ここでその内容についても触れていくと情報量が多くなってしまうため、シンプルに世帯年収ごとの「返済期間」と「月々の返済額」の傾向について触れる形が良いのではないかと感じております。

車は年数がたつほど買取価格が下がるため、リセールバリューを気にする方にとって「いつ売却するか」は大きな問題です。

そのような理由からか、買い替え時期を「支払い完済の1~2か月前(13.3%)」「完済まで残り1年を切った頃(13.8%)」と答えた人も多く、中には「支払い開始から1年以内(5.8%)」という人もいました。

一般的に、車は5年目以降から車検費用が高くなるといわれています。平均的なローンの返済期間が「3年~5年」であることを考えると、ローン完済後の買い替えは妥当な考え方といえます。

一般社団法人 自動車検査登録情報協会の調査によると、2024年3月末時点の普通乗用車における平均車齢(ナンバープレートを付けている自動車が初度登録してからの経過年の平均)は「9.34年」です。ローン返済期間を10年に設定している場合は、まさに買い替えの時期といえるでしょう。

自動車税や自動車重量税は、新規登録から13年(ディーゼル車の自動車税は新規登録から11年)経過すると税額が上がるため、維持費を抑えるのであれば13年を迎える前に買い替えることをおすすめします。

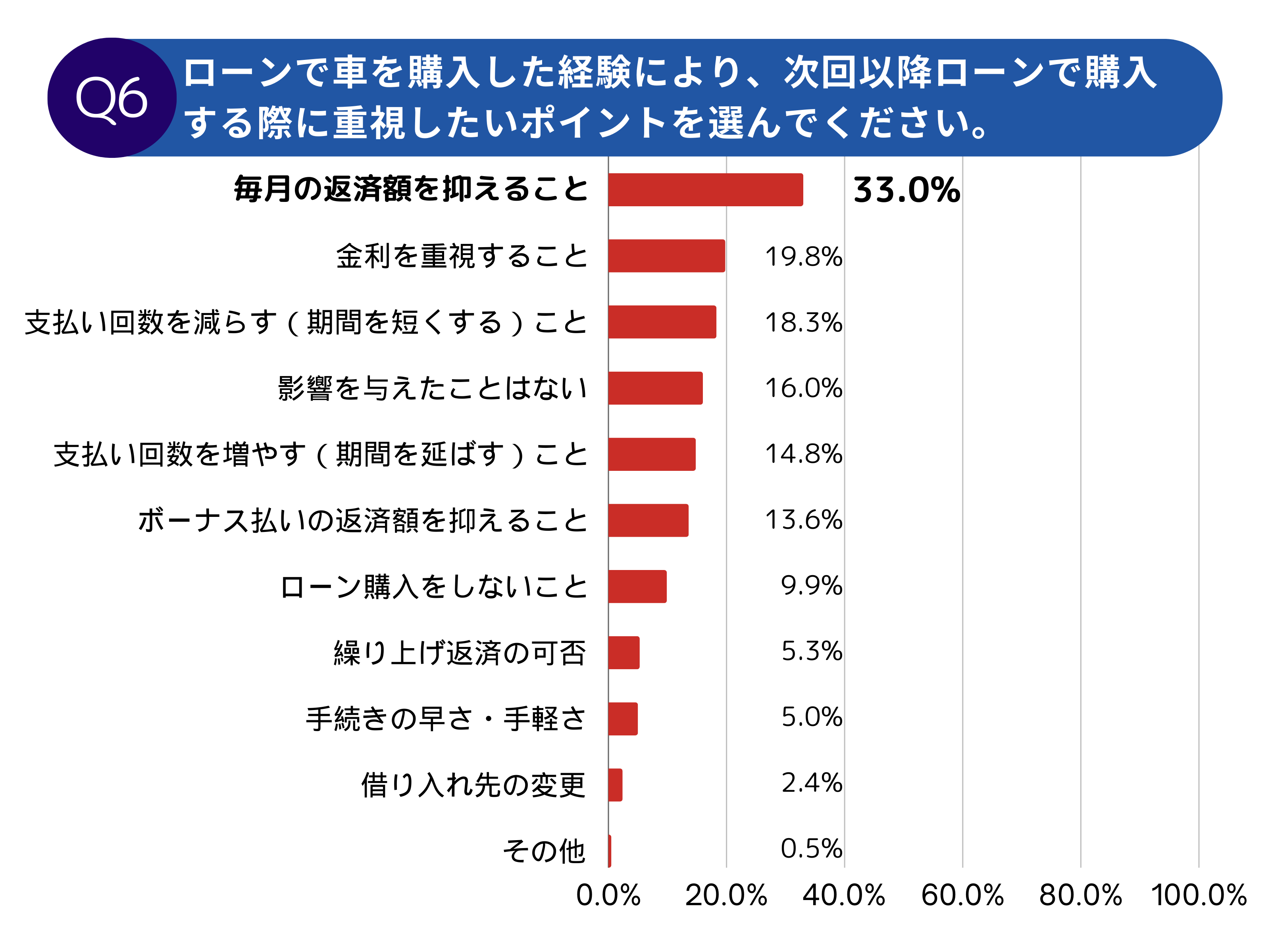

次回に生かしたいのは「毎月の返済額を抑えること」

支払いシミュレーションをした上でローンを利用しても、実際に支払っていく中で「こうしておけばよかった」と反省する点が出てきます。

ネクステージのアンケートでは、次回のローン利用に生かしたい点として「毎月の返済額を抑えること(33.0%)」が最も多く挙がりました。

2022年からさまざまな物の価格が上昇し、この物価上昇は2025年以降も続くと予想されています。ローンを組む前は問題ないだろうと思える金額であっても、1年後・2年後も同じように思えるとは限りません。

ローンを返済しながらも生活水準を保つには、月々の支払いを下げることが有効です。頭金を多めに出して借入額そのものを減らす他、新車ではなく中古車を選ぶのもひとつの方法です。

また、ディーラーの下取りよりも中古車販売店の買取のほうが、高い金額で売却できる傾向にあります。売却で得たお金を頭金に回すことで、借入額を抑えられるでしょう。

ネクステージについて

ネクステージは、全国に300店舗以上展開する中古車販売店です。幅広いジャンルの中古車を販売する他、全国95%の地域への無料出張査定も行っています。

車を購入したい、車を買い替えたいという方は、販売・買取ともに実績の多いネクステージにご相談ください。満足のいく取引ができるよう、車に精通したスタッフがしっかりとサポートいたします。